Dans cet article, on va se demander si on peut vivre toute sa vie avec 1 million d’euros. On verra que la réponse est « oui » et « non » suivant comment on utilise notre argent. On verra aussi qu’on peut devenir rentier avec beaucoup moins d’un million d’euros !

Si vous vous posez la question : « Est-ce que je pourrais vivre toute ma vie avec 1 million d’euros ? » vous tombez bien. Dans cet article, on va répondre à cette question. Je pense qu’on s’est déjà posé cette question toute notre vie, et ça fait plusieurs fois que je veux écrire un article là-dessus.

L’autre jour, j’étais avec ma compagne et ma belle-famille et on buvait un verre à un café. Ma belle-mère voit que le gain du Loto est à 4 millions et nous dit :

Vous feriez quoi avec 4 millions ?

Ma belle-mère

Et elle poursuit en nous disant que par rapport à son âge ce serait suffisant pour en vivre toute sa vie. Mais que nous, comme on est trop jeune, ce ne serait pas suffisant. Pourquoi elle pensait ça ? Parce qu’elle voyait cette somme comme un stock, et pas comme un outil pour investir. Et dans cet article on va faire la nuance entre les deux !

On ne peut pas vivre avec 1 million d’euros si on voit l’argent comme un stock

Si on considère 1 million d’euros comme un stock, en effet on ne va pas pouvoir en vivre toute notre vie. Faisons le calcul.

Imaginons qu’on gagne cette somme à 30 ans et qu’on vive jusqu’à 90 ans. Ça fait donc 60 ans à vivre avec 1 million d’euros. 60 ans, c’est 720 mois puisque 60 fois 12 égal 720. 1 000 000€ divisé par 720 égal 1 388€ par mois.

Vous allez peut-être me dire que c’est suffisant pour une personne. Mais on voit bien que pour une famille de 2 personnes ou plus, ce sera impossible de vivre correctement avec cette somme. Et ce n’est pas le principal problème.

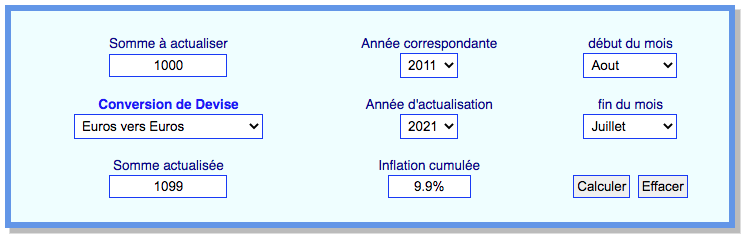

Le principal problème, c’est qu’avec l’inflation, l’argent vaudra de moins en moins. Je vous conseille d’aller voir le très bon site France Inflation pour vous rendre compte de ce que fait l’inflation sur notre pouvoir d’achat. Par exemple, avec 1 099€ en juillet 2021, on peut faire autant de choses qu’avec 1 000€ 10 ans plus tôt (en août 2011). Et là c’est un exemple sur seulement 10 ans, et avec un taux d’inflation assez bas.

On peut vivre avec 1 million d’euros si on voit l’argent comme un outil

À l’inverse, en investissant, on peut largement vivre toute notre vie avec 1 million d’euros. Imaginons qu’on place ce million d’euros en bourse, avec 5% de rendement. On gagnerait donc 50 000€ de rendement annuel, soit 4 167€ par mois. C’est donc plus qu’en prenant l’argent comme un stock. Et le mieux dans tout ça, c’est qu’on aurait toujours notre million d’euros en capital. Donc si à un moment on a besoin de 150 000€ par exemple, on peut « piocher » dans ce capital.

Le seul problème, c’est qu’on piochant dans ce capital, on aura moins de rendement les années suivantes. Donc même en investissant, il faut rester mesuré et prudent. Mais attention, là je vous ai donné ce qu’on gagnerait avec seulement 5% de rendement annuel. Et dans ce précédent article, on voyait l’importance de calculer son taux de rendement (ou taux de rentabilité). On voyait aussi comment le calculer et comment investir avec un bon taux de rentabilité annuelle.

Prenons maintenant un autre exemple.

Imaginons qu’on place ce million d’euros avec 15% de rendement. Ça veut dire que chaque année, on gagnera 150 000€ de rentabilité brute. Si on retire par exemple 30% d’impôts, il nous reste 105 000€ net par an, soit 8 750€ par mois. C’est donc largement suffisant pour bien vivre ! Alors imaginez avec un rendement plus élevé.

Pas besoin d’1 million d’euros pour être rentier !

Rassurez-vous, vous n’avez pas besoin de gagner 1 million d’euros et de les investir pour devenir rentier. Comme on l’a vu, la somme qu’on investi est importante, mais il y a une autre chose importante : Le taux de rentabilité. En ayant de bons rendements, et surtout en réinvestissant régulièrement vos gains pendant quelques années, vous pourrez devenir rentier avec bien moins d’argent qu’un million d’euros.

Prenons un exemple très simple. Imaginons que vous disposiez de 6 000€ à investir. Dans le cas numéro 1, vous allez laisser cet argent sur un Livret A. Et dans le cas numéro 2, vous allez acquérir l’un de nos blogs clé en main.

Cas n°1 : Gagner 3% de rentabilité avec un Livret A

À l’heure où j’écris ces lignes, le taux du Livret A est plus élevé du fait de la guerre en Ukraine. Pour faire face à l’inflation, le gouvernement a accepté d’augmenter provisoirement le taux du Livret A à 3%. Mais ça ne durera pas, et il devrait redescendre en dessous des 2% bientôt. Pour l’exemple, j’ai mis le taux actuel.

6 000€ × 3% = 180€

En laissant vos 6 000€ sur un Livret A, vous allez gagner 180€ d’intérêts sur l’année.

Le problème avec ce taux (3%), c’est qu’il est inférieur au taux de l’inflation. Donc vous perdez de l’argent chaque année. D’ailleurs, le taux du Livret A est toujours calculé sur le taux de l’inflation pour être toujours inférieur à l’inflation.

Cas n°2 : Gagner 12% de rentabilité minimum avec un blog clé en main

6 000€ × 12% = 720€

En investissant dans un blog clé en main, vous allez gagner 720€ de commissions minimum sur l’année. Et si vous faites moins, on vous rembourse.

Vous gagnez 4 fois plus en achetant un blog plutôt qu’en laissant votre épargne sur des livrets. Et l’écart sera encore plus important avec le temps. Puisque si vous réinvestissez vos gains (intérêts du Livret A ou commissions de votre blog), vous allez gagner de plus en plus chaque année. Mais avec 12%, vous vous enrichirez beaucoup plus rapidement !

Comment vivre toute sa vie avec 1 million d’euros ?

Comme on l’a vu, on peut soit :

- Ne pas vivre toute sa vie avec 1 million d’euros si on le dépense (et qu’on ne l’investi pas)

- Perdre des milliers d’euros par an si on laisse l’argent sur un Livret d’épargne

- Gagner 50 000€ par an si on l’investi à 5%

- ou bien gagner 120 000€ si on l’investi avec un rendement de 12% par an

Donc selon votre façon de placer votre argent, il est possible de perdre ou de gagner de l’argent. Il est possible de vivre avec 1 million d’euros toute sa vie, ou pas.

L’essentiel, c’est de ne pas toucher à votre capital pour vous acheter une voiture ou un sac à main Louis Vuitton. Parce qu’il faut considérer que c’est votre argent qui travail pour vous. Donc votre capital doit vous servir à :

- Acheter des actions

- Investir dans l’immobilier

- Investir dans un blog clé en main

- Acheter des parts d’une start-up (risqué)

- Etc.

Sur le blog Argent au quotidien, vous trouverez d’ailleurs d’autres idées pour investir votre argent.

Quels placements faire avec 1 million d’euros ?

Quand on fait des placements financiers, il y a deux choses à regarder :

- Le risque : Est-ce que ce placement peut me faire perdre du capital ?

- Et la rentabilité annuelle : Est-ce que ce placement va me permettre de faire fructifier mon capital ?

Nous avons écrit un article où vous pourrez voir comment investir sans risque. On y parlera de Livret A, de LDDS (nouveau nom du Livret de Développement Durable), de PEL (Plan Épargne Logement) ou encore d’assurance-vie. Dans cet article, on passera en revue les différents placements bancaires ou non, qui ne représentent pas de risque ou très peu.

Notez bien que plus vous allez diversifier vos investissements, moins vous prendrez de risque. Donc même si vous trouvez un placement rentable et sans risque, ne misez jamais tout ce que vous avez dessus. D’ailleurs nous refusons souvent des clients qui nous disent qu’ils veulent fermer leur compte-épargne pour acheter un blog clé en main chez nous. Ce n’est pas une bonne stratégie de mettre tous ses œufs dans le même panier.

Et pour ce qui est de la rentabilité, si vous voulez vraiment avoir une rente qui vous permet de réinvestir ou bien d’en vivre (indépendance financière ou plutôt liberté financière), dans ce cas vous devez générer un rendement annuel supérieur à 10%. On vous a préparé un article sur le sujet.